Издержки производства

Содержание:

1. Два пути к доходности бизнеса.

2. Издержки явные, неявные и экономические.

3. Прибыль нормальная и экономическая.

4. Издержки постоянные, переменные и общие; средние и предельные издержки.

5. Издержки и прибыль в условиях изменений объёма производства.

1. Каждый производитель, естественно, стремится к увеличению прибыли, к большей доходности, или рентабельности, своего производства. Существует два основных пути к повышению доходности бизнеса. 1-й путь - вложение капитала в наиболее выгодные сферы хозяйства (с благоприятным соотношением товарного спроса и предложения и "хорошими" ценами).

2-й путь - всемерное снижение издержек производства, т.е. себестоимости продукции. Чтобы добиваться этого, надо знать структуру и виды издержек, постоянно и строго их контролировать.

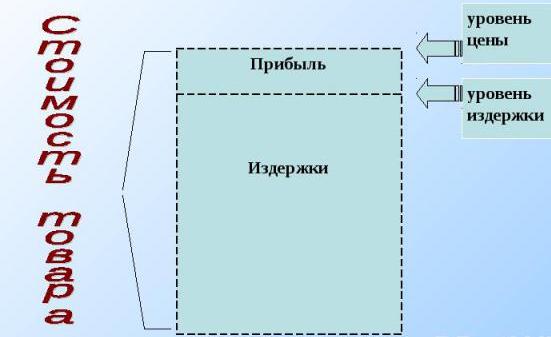

Место прибыли в структуре стоимости товара

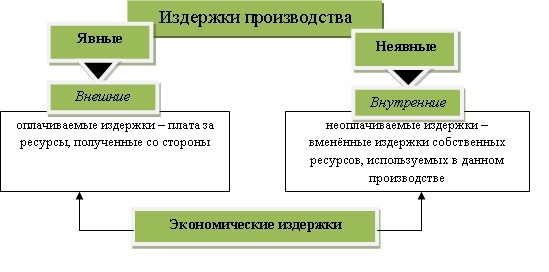

2. Производство и сбыт любого товара требуют определённых издержек - на сырьё, топливо, энергию, рабочую силу; на покрытие транспортных, трансакционных и других затрат. Все расходы фирмы на приобретение необходимых ей материалов и услуг представляют собой издержки производства. Экономисты различают издержки явные и неявные.

Явные издержки (называемые также внешними) - это денежные выплаты за ресурсы. полученные со стороны (оплата труда наемных работников, поставок сырья, материалов, транспортных, финансовых, юридических и других услуг). Именно эти издержки (и только они) учитываются бухгалтерией, поэтому их часто называют бухгалтерскими издержками.

Неявные издержки (или внутренние) - это издержки, связанные с использованием фирмой своих собственных (внутренних) ресурсов. В отличие от явных эти издержки не оплачиваются и не отражаются в бухгалтерской отчетности. Они носят скрытый характер, выступая как вменённые издержки собственных ресурсов фирмы, применяемых ею в производстве. Величина этих издержек определяются тем доходом, который могли бы принести данные ресурсы при их наиболее выгодном альтернативном использовании.

Сумму явных и неявных издержек производства экономисты называют экономическими издержками. При этом учёт скрытых (вмененных) и экономических (полных) издержек имеет важное практическое значение. Он позволяет точнее оценивать и сравнивать эффективность различных экономических решений.

Деление издержек на явные и неявные

3. Необходимый минимальный доход экономисты называют нормальной прибылью. Определяется размер этого минимума неявными издержками данного производства.Ведь нормальная прибыль должна возместить предпринимателю те упущенные доходы, которые бы он получил от альтернативного использования своих собственных ресурсов (земли, капитала, труда, предпринимательских и управленческих способностей). Нормальная прибыль всего лишь компенсирует неоплаченные внутренние издержки фирмы. Исходя из этого положения, экономисты, по существу, не считают её собственно прибылью. Они рассматривают нормальную прибыль как элемент издержек производства (покрывающий неоплаченную их часть). И только доход, полученный сверх нормальной прибыли, трактуется как чистая прибыль. Она-то и называется экономической прибылью.

Экономические и бухгалтерские издержки и прибыль в структуре общей выручки предприятия

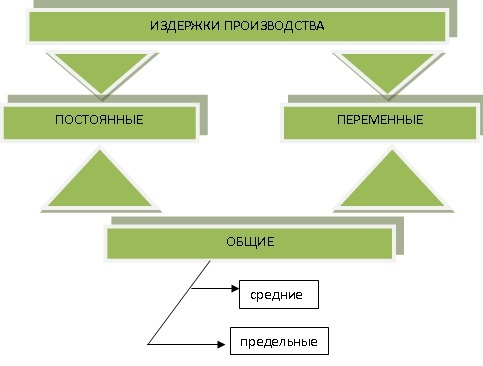

4. Постоянные издержки не зависят от размеров производства. Их величина неизменна, ибо они связаны с самим существованием предприятия и должны быть оплачены, даже если фирма ничего не производит (арендная плата за землю и помещения, амортизационные отчисления по зданиям и оборудованию, содержание управленческого аппарата и пр.). Подобные расходы иногда называют косвенными или накладными.

В отличие от них переменные издержки непосредственно зависят от количества произведённой продукции, потому что они складываются из затрат на сырьё, материалы, топливно-энергетические, трудовые и другие расходные ресурсы производства. Величина этих затрат прямо пропорциональна объёма выпуска продукции. Наконец, общие издержки представляют сумму постоянных и переменных затрат, т.е. это совокупные (или валовые) издержки на производство определённого объёма продукции. Знание структуры постоянных, переменных, общих издержек позволяет хозяйственникам определять конкретные пути снижения производственных затрат.

Следующие два вида издержек (средние и предельные) - это затраты уже на единицу продукции. Они удобны для текущего контроля за эффективностью и доходностью производства. Так, средние издержки, как понятно из их названия, находят путем деления общих издержек на количество выпущенных единиц продукции. Они наглядно отражают динамику (снижение или рост) затрат по мере изменения объёма производства: если средние издержки с увеличением объёма продукции снижаются, значит, эффективность растет, и наоборот.

В отличие от средних предельные издержки - дополнительные затраты на производство каждой следующей единицы продукции сверх имеющегося объёма. Иными словами, это сумма, на которую возрастают общие издержки при увеличении выпуска продукции на одну единицу.

Деление издержек на постоянные и переменные, общие, средние и предельные

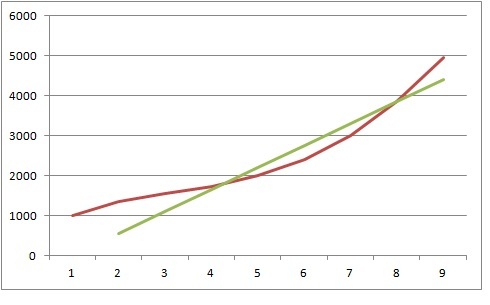

5. Издержки и прибыль в условиях изменений объёма производства (на примере задачи)

|

Единицы продукции (в неделю) |

Издержки |

Цена единицы продукции |

Общая выручка |

Общая прибыль |

||||

|

Постоянные |

Переменные |

Общие |

Средние |

Предельные |

||||

|

|

|

|

(2+3) |

(4: 1) |

|

|

(1x7) |

(8-4) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

0 |

1000 |

- |

1000 |

- |

- |

- |

- |

-1000 |

|

4 |

1000 |

1000 |

2000 |

500 |

260 |

550 |

2200 |

+200 |

|

8 |

1000 |

3960 |

4960 |

620 |

1110 |

550 |

4400 |

-560 |

Прибыль и убытки предприятия